2023发泡聚丙烯行业公司竞争局势分析:市场由国际化工巨头垄断国内量产较少

原标题:2023发泡聚丙烯行业公司竞争局势分析:市场由国际化工巨头垄断国内量产较少

发泡聚丙烯(EPP)产品具有环保可降解、耐热性和高强度等优异性能,可替代现有的聚苯乙烯(PS)、聚乙烯(PE)、聚氨酯(PU)等发泡材料,大范围的使用在包装、汽车、建筑等国民经济的各个行业。

摘自锐观网《2023-2029年中国聚丙烯催化剂行业深度调查与前景预测分析报告》

发泡聚丙烯上游为聚丙烯行业,下业主要使用在于汽车、家用电器、建筑、食品包装材料等领域。

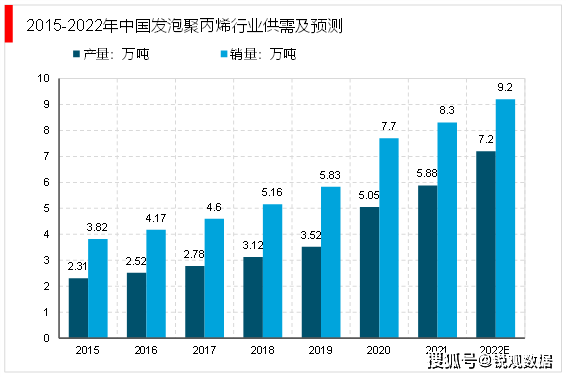

由于其技术开发难度较大,目前全球能生产高端发泡聚丙烯的只有巴斯夫、JSP、Kaneka 和 Berstorff等少数企业,国内企业上海石化最为领先。受中高端产品供给能力影响,国内发泡聚丙烯在某些特定的程度上仍依赖进口产品,供需缺口较大。2020年我国发泡聚丙烯行业产量5.05万吨,需求量7.7万吨。近几年我国发泡聚丙烯行业供需情况如下图所示:

摘自锐观网《2023-2029年中国聚丙烯催化剂行业深度调查与前景预测分析报告》

2020年我国发泡聚丙烯行业市场规模20.41亿元,同比2019年的15.86亿元增长了28.69%。预计2022年中国发泡聚丙烯行业市场规模24.21亿元。近几年我国发泡聚丙烯行业市场规模情况如下图所示:

摘自锐观网《2023-2029年中国聚丙烯催化剂行业深度调查与前景预测分析报告》

目前发泡聚丙烯(EPP)市场由国际化工巨头垄断,国内量产较少。发泡聚丙烯行业技术门槛高,只有少数几家公司垄断核心技术。EPP产品的毛利水平高,同时由于该市场空间广阔,即使国内出现竞争者也都有彼此足够的生长和利润空间。目前,我国发泡聚丙烯的公司竞争大多分布在在以浙江华江科技股份有限公司、无锡会通轻质材料股份有限公司为代表的本土企业和以日本企业为代表的外资企业之间。由于化工行业外资企业的发展时间比较久,因此技术设备相对先进,在产品研制及制造工艺上处于领先位置。但随着我们国家本土企业在相关领域的不断钻研,部分技术及工艺已逐渐追赶上外资企业。2020年我国发泡聚丙烯行业产能约6.2万吨,主要行业企业产能情况如下表所示:

摘自锐观网《2023-2029年中国聚丙烯催化剂行业深度调查与前景预测分析报告》